Introducción

Organizar el dinero afecta de forma directa a tu estilo de vida. La mayoría de recomendaciones sobre porcentajes de gasto se presentan como reglas rígidas, sin tener en cuenta que tus prioridades cambian con la edad, familia, carrera profesional y jubilación. Tus gastos no son fijos, en consecuencia, tu presupuesto tampoco debería serlo.

En este artículo verás cómo adaptar los porcentajes de gasto a cada etapa de la vida financiera, qué objetivos priorizar en cada momento y cómo revisar tu plan con el tiempo. El objetivo es que tengas un marco claro para decidir con la tranquilidad de que tu dinero está alineado con lo que de verdad te importa.

1. Qué son los porcentajes de gasto y por qué importan

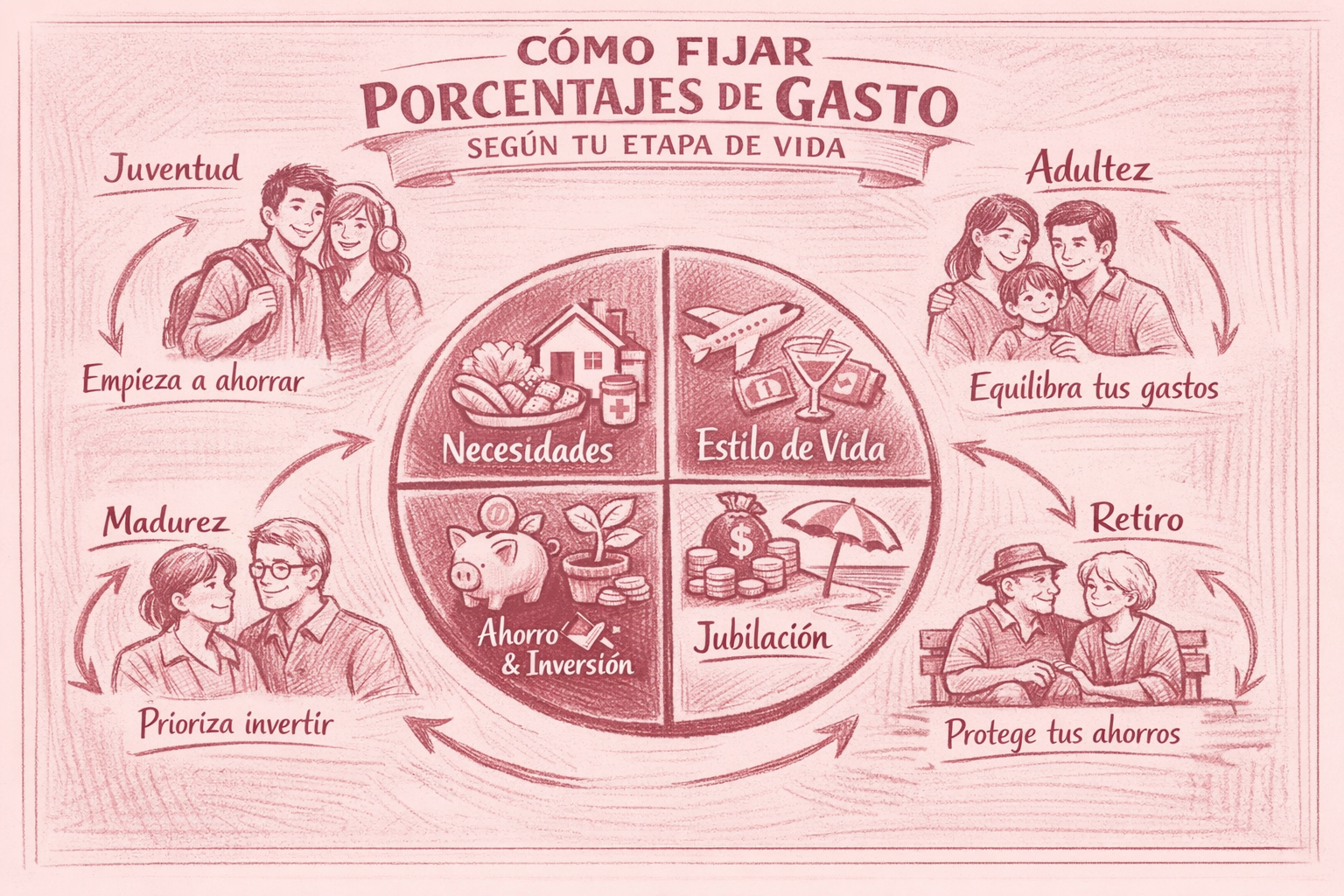

Los porcentajes de gasto son simplemente una forma de repartir tus ingresos netos entre grandes bloques: necesidades, estilo de vida, ahorro e inversión y jubilación. Esta forma de pensar te permite simplificar y tomar decisiones más rápido sin perder la visión global.

La regla 50 30 20 como punto de partida

La regla 50 30 20 se ha popularizado porque es sencilla y fácil de recordar. Es un buen punto de partida para cualquier presupuesto, aunque no siempre encaja con la realidad de cada etapa. Se basa en:

- Necesidades (50 %): como vivienda, alimentación básica, suministros, transporte para ir al trabajo, seguros obligatorios o gastos de salud.

- Estilo de vida (30 %): como ocio, viajes, restaurantes, suscripciones o compras no esenciales.

- Ahorro e inversión (20 %): como fondo de emergencia, amortización de deudas, inversión a largo plazo o ahorro para la jubilación.

Entidades financieras y organismos de educación financiera recomiendan marcos similares porque ayudan a priorizar el ahorro y a limitar el peso de los gastos fijos. La clave está en entender que estos porcentajes son una guía flexible, no una camisa de fuerza.

Enlace sugerido: Cómo preparar un presupuesto minimalista

Por qué los porcentajes cambian según tu etapa vital

Tus prioridades financieras a los 25 años no se parecen a las que tendrás a los 45. En los primeros años quizá quieras invertir agresivamente en tu carrera profesional, viajar o construir un fondo de emergencia. Más adelante, la estabilidad de la familia, la educación de los hijos o la hipoteca ganan peso. En la pre‑jubilación, el foco se desplaza hacia la protección del patrimonio y la generación de ingresos futuros.

Por eso tiene sentido hablar de etapas de la vida financiera:

- Inicios profesionales y primeros ingresos.

- Consolidación y familia.

- Pre‑jubilación.

- Jubilación.

Cada etapa tiene objetivos distintos y, por tanto, porcentajes de gasto diferentes. El error habitual es mantener el mismo patrón de gasto durante años, aunque tus circunstancias hayan cambiado por completo.

2. Etapa 1: inicios profesionales y primeros ingresos

Esta etapa suele abarcar desde los primeros trabajos estables hasta aproximadamente los 30‑35 años. Es un momento de exploración, pero también una oportunidad para construir hábitos financieros sólidos que te acompañarán desde entonces.

Objetivos clave en los primeros años

En esta fase, tus objetivos principales suelen ser:

- Construir un fondo de emergencia de 6 meses.

- Aprender a vivir por debajo de tus posibilidades, sin dejar de disfrutar tu juventud.

- Evitar deudas de consumo y tarjetas de crédito, permitido solo de manera muy justificada.

- Empezar a invertir pequeñas cantidades de forma constante.

Si tus gastos fijos todavía son relativamente bajos (por ejemplo, compartes piso o vives en una ciudad con alquileres asequibles), esta etapa es ideal para priorizar el ahorro y la inversión, sin perder de vista que la juventud solo se vive una vez. La clave es buscar el equilibrio.

Porcentajes de gasto recomendados

Como referencia, un esquema de porcentajes de gasto razonable para esta etapa podría ser:

- Necesidades: 40‑50 %

- Estilo de vida: 20‑30 %

- Ahorro e inversión: 20‑30 %

- Jubilación: 5‑10 %

Si tus necesidades se sitúan cerca del 40 %, puedes permitirte destinar un 30 % a estilo de vida y otro 30 % combinado a ahorro e inversión. Si tus gastos fijos se acercan al 50 %, quizá tengas que ajustar el ocio para mantener al menos un 20 % entre ahorro e inversión.

Un ejemplo práctico, con un ingreso neto de 1.600 € al mes, podrías plantear algo así:

- 720 € (45 %) para necesidades.

- 480 € (30 %) para estilo de vida.

- 320 € (20 %) para ahorro e inversión.

- 80 € (5 %) para jubilación.

La prioridad en esta etapa es crear el hábito. Aunque los porcentajes sean modestos, lo importante es que cada mes haya dinero que se destina de forma automática a tus objetivos.

Errores frecuentes y cómo evitarlos

En los inicios profesionales aparecen patrones que pueden lastrar tus finanzas durante años:

- Inflación del estilo de vida: cada subida de sueldo se traduce en más gastos, sin aumentar el ahorro.

- Deudas de consumo: financiar tecnología, viajes o compras impulsivas con crédito caro.

- Ausencia de fondo de emergencia: imprevistos cubiertos con tarjeta o préstamo.

- Postergar la inversión: esperar a ganar más para empezar a invertir.

Una estrategia práctica es aplicar una versión adaptada del presupuesto 50 30 20: cada vez que aumenten tus ingresos, decide por adelantado qué porcentaje irá a ahorro e inversión.

Enlace sugerido: Principios de libertad financiera minimalista

3. Etapa 2: consolidación, familia y grandes decisiones

Entre los 30 y los 50 años aproximadamente, muchas personas entran en una etapa de consolidación: carrera profesional más estable, posibles hijos, compra de vivienda y proyectos a largo plazo. Tus decisiones de porcentajes de gasto en esta fase tienen un impacto grande en tu futuro.

Estabilidad y protección

En esta etapa, los objetivos financieros cambian de forma clara:

- Estabilizar la vivienda: alquiler a largo plazo o hipoteca sostenible.

- Proteger a la familia: seguros adecuados, fondo de emergencia más grande.

- Planificar la educación de los hijos.

- Mantener o aumentar el ahorro para la jubilación.

Los gastos fijos tienden a subir. Vivienda más grande, guardería o colegio, transporte, alimentación. Por eso es fácil que el bloque de necesidades se coma una parte excesiva del presupuesto si no se vigila.

Aquí cobra especial importancia revisar decisiones como el importe de la hipoteca, el tipo de vivienda o coste de los vehículos. Cada gasto compromete tu margen de maniobra.

Porcentajes de gasto recomendados en la etapa de consolidación

En esta fase, un esquema de porcentajes de gasto realista podría ser:

- Necesidades: 50‑60 %

- Estilo de vida: 10‑20 %

- Ahorro e inversión: 15‑25 %

- Jubilación: 10‑15 %

La clave está en que, aunque las necesidades suban, el bloque de ahorro e inversión no se reduzca por debajo de un 20 % combinado siempre que sea posible. Si tu situación lo permite, acercarte al 25 % o incluso al 30 % entre ahorro e inversión te dará mucha tranquilidad futura.

Ejemplo con un ingreso neto familiar de 3.000 €:

- 1.650 € (55 %) para necesidades.

- 450 € (15 %) para estilo de vida.

- 450 € (15 %) para ahorro e inversión.

- 450 € (15 %) para jubilación.

Si ya tienes un fondo de emergencia de 6‑12 meses de gastos esenciales, puedes ir desplazando parte del ahorro de seguridad hacia inversión y jubilación, manteniendo un colchón estable.

Cómo equilibrar familia, ocio y futuro

Uno de los retos de esta etapa es que el tiempo y la energía son limitados. Es fácil caer en dos extremos: sacrificar por completo el ocio y la vida social o, al contrario, usar el consumo como vía de escape al estrés.

Algunas ideas prácticas:

- Define un presupuesto de ocio. Decide una cantidad mensual para ocio y disfrute, y respétala. No se trata de eliminar el ocio, sino de darle su importancia.

- Automatiza el ahorro y la inversión. Programa transferencias automáticas al inicio de mes hacia tus cuentas de ahorro e inversión. Lo que queda es lo que puedes gastar.

- Revisa tus gastos fijos una vez al año. Renegocia seguros, revisa tarifas, valora si tiene sentido mantener todas las suscripciones.

4. Etapa 3: pre‑jubilación y jubilación

A partir de los 50‑55 años, la perspectiva cambia. La jubilación se acerca y se convierte en un objetivo concreto. Tus porcentajes de gasto deben reflejar esa transición.

Acelerar el ahorro y reducir riesgos

En la pre‑jubilación, tus objetivos principales suelen ser:

- Acelerar el ahorro para la jubilación.

- Reducir o eliminar deudas pendientes, especialmente la hipoteca.

- Proteger tu capacidad de generar ingresos.

- Simplificar tu estructura de gastos.

Si tus hijos ya son independientes o tus gastos familiares se reducen, puedes redirigir parte de ese flujo hacia el ahorro y la inversión. Esta etapa es crítica para reforzar tu patrimonio y ajustar el nivel de riesgo de tus inversiones.

Un esquema de porcentajes de gasto orientativo podría ser:

- Necesidades: 45‑55 %

- Estilo de vida: 10‑20 %

- Ahorro de seguridad: 5‑10 %

- Inversión y jubilación: 25‑35 %

Ejemplo con un ingreso neto de 2.800 €:

- 1.400 € (50 %) para necesidades.

- 420 € (15 %) para estilo de vida.

- 210 € (7,5 %) para ahorro e inversión.

- 770 € (27,5 %) para jubilación.

En esta fase, el ahorro de seguridad puede crecer menos, porque ya deberías contar con un colchón sólido. El foco se desplaza hacia la consolidación de tu patrimonio y la preparación de una renta futura estable.

Transformar ahorro en ingresos

Una vez jubilado, tus ingresos cambian de naturaleza: pensión pública, planes de pensiones, ahorros acumulados, posibles rentas de alquiler o trabajos puntuales. Tus porcentajes de gasto deben adaptarse a esta nueva realidad.

En esta etapa, el esquema puede ser:

- Necesidades: 50‑60 %

- Estilo de vida: 20‑30 %

- Ahorro de seguridad: 5‑10 %

- Inversión y preservación de capital: 10‑20 %

El objetivo ya no es acumular tanto como sea posible, sino gestionar el ritmo de retirada de tus ahorros para que sean sostenibles durante décadas. Mantener un pequeño porcentaje destinado a inversión y preservación de capital ayuda a compensar la inflación y a prolongar la vida de tu patrimonio.

Ajustar expectativas y estilo de vida

La jubilación también es un cambio emocional. Tus gastos de transporte o trabajo pueden bajar, mientras que aumentan otros como salud, ocio o viajes. Es importante revisar tus porcentajes de gasto de manera realista:

- Evalúa tus gastos esenciales con detalle: vivienda, salud y alimentación son los pilares.

- Planifica el ocio con intención: viajar, hobbies y tiempo con la familia pueden ocupar un lugar central, pero conviene encajarlos en un presupuesto claro.

- Mantén un pequeño fondo de emergencia. Aunque tus ingresos sean más predecibles, los imprevistos siguen existiendo.

5. Cómo adaptar y revisar tus porcentajes de gasto

Saber qué porcentajes de gasto encajan con tu etapa de vida es solo la mitad del trabajo. La otra mitad consiste en revisar y ajustar esos porcentajes de forma periódica.

El método de revisión anual

Una práctica sencilla es la revisión financiera anual. Una vez al año, reserva unas horas para:

- Calcular tu porcentaje real de gasto por bloques. Necesidades, estilo de vida, ahorro de seguridad, inversión y jubilación.

- Compararlo con el esquema recomendado para tu etapa. Identifica desviaciones importantes.

- Elegir uno o dos ajustes concretos para el año siguiente. Por ejemplo, reducir un 5 % el peso de los gastos fijos o aumentar un 5 % el ahorro para la jubilación.

No necesitas cambiarlo todo de golpe. Pequeños ajustes sostenidos durante años generan resultados enormes.

Cómo saber si tus porcentajes de gasto están desalineados

Algunas señales de que tus porcentajes de gasto no encajan con tu etapa de vida financiera:

- Tu bloque de necesidades supera el 60‑65 % de tus ingresos. Te queda poco margen para ahorro e inversión.

- El estilo de vida se lleva más del 25‑30 % de tus ingresos durante años. El ahorro se resiente.

- No tienes fondo de emergencia equivalente a 3‑6 meses de gastos esenciales. Cualquier imprevisto genera estrés.

- Aportas menos del 10‑15 % de tus ingresos a inversión y jubilación a partir de los 35‑40 años. Tu futuro financiero queda muy expuesto.

Si te reconoces en varias de estas señales, tiene sentido priorizar ajustes en tus porcentajes de gasto durante los próximos meses.

Herramientas y hábitos que facilitan el proceso

Para que tu planificación financiera personal sea sostenible, necesitas herramientas y hábitos que reduzcan la fricción:

- Automatización: transferencias automáticas a cuentas de ahorro e inversión al inicio de mes.

- Cuentas separadas: una cuenta para gastos del día a día, otra para ahorro de seguridad y otra para inversión.

- Reglas simples: por ejemplo, destinar siempre un porcentaje fijo de ingresos extraordinarios (bonus, devoluciones, ingresos extra) a inversión.

- Revisión ligera mensual: 10‑15 minutos para comprobar que sigues dentro de los rangos que te has marcado.

Conclusión

Fijar porcentajes de gasto según tu etapa de vida no se trata de encontrar la fórmula perfecta, sino de diseñar un sistema vivo que evoluciona contigo. La regla 50 30 20 es un excelente punto de partida, aunque exige matices y ajustes.

- En los inicios profesionales, el foco está en construir hábitos y un fondo de emergencia.

- En la etapa de consolidación, la prioridad es proteger a la familia y mantener un ritmo sólido de ahorro e inversión.

- En la pre‑jubilación, se trata de acelerar la construcción de patrimonio y reducir riesgos.

- En la jubilación, el reto es transformar el ahorro en ingresos sostenibles, preservando tu tranquilidad.

Si conviertes la revisión de tus porcentajes de gasto en una rutina anual, apoyado en herramientas simples y automatización, tu planificación financiera personal dejará de ser una fuente de preocupación para convertirse en una aliada. Ese es el espíritu de Simple Virtus: decisiones sencillas, coherentes con tus valores, sostenibles a lo largo del tiempo.

Deja una respuesta